日銀は昨年12月の金融政策決定会合で、政策金利を0.25%引き上げ、0.75%とすることを決めました。0.75%とは、1995年以来(当時は公定歩合)30年ぶりの水準です。

なぜ、金利を上げる必要があったのでしょう?

植田和男日銀総裁は、会合後の記者会見で委員からも「最近の円安が国内価格に影響を与えている」との指摘があったと話し、「円安」が利上げの判断材料の一つだったことを示唆していました。

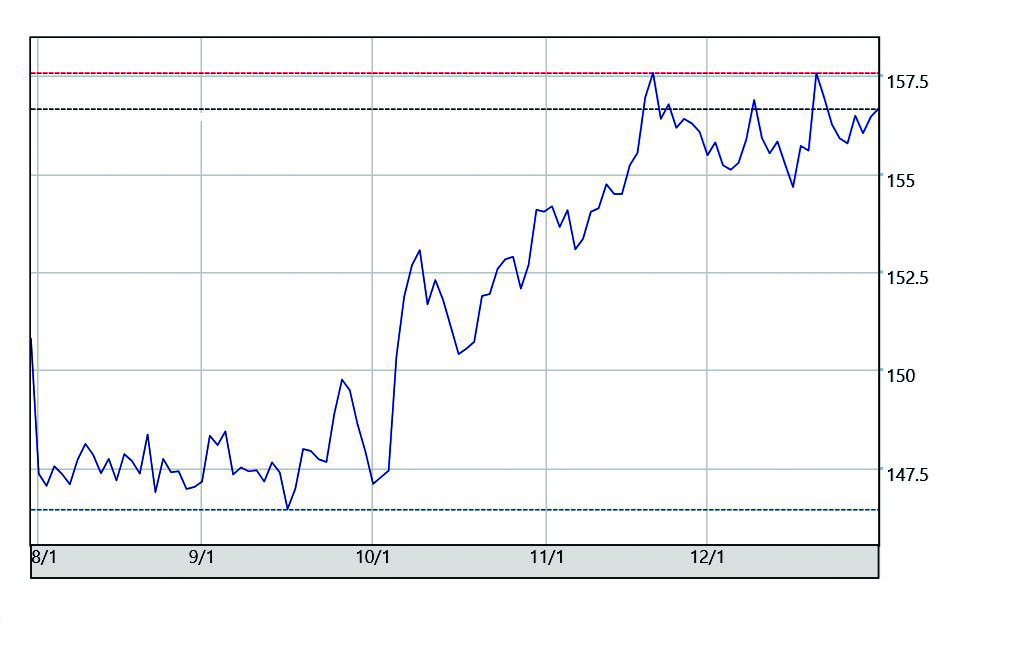

でも皮肉なことに、円安が進み、一時は1ドル=157円まで円が売られる始末。

その後も円安は止まっていません。

3つの円安要因

為替の動きを説明するのに、近年は通貨どうしの金利差が使われます。金利の高い通貨のほうが多く買われ、高くなるのです。

ところが、12月の日銀利上げのあと、疑問の声が吹き出しました――「利上げしたのに、なぜ円安のままなのか?」

これに対する市場関係者の答えは、日銀が決定した時点で、利上げは既に織り込み済みだった、というもの。

そうかもしれませんが、それなら発表以前にもう少し円高になってなくてはおかしい。もっと構造的な要因がありそうです。

利上げしても円安が止まらなかった理由は、3つあると考えられます。

第1は、やはり金利差。日米のドル・円相場では、日本円は利上げ、米ドルは利下げで、日米金利差は縮まる方向にあります。

だからこそ、円安是正が期待されたのですが、日銀の政策金利が利上げして0.75%なのに対し、米ドルは利下げして3.75%。日本が少々引き上げても、日米の金利差は依然として大きいのです。

第2は、実需の動き。海外投資の巨大な資金の流れがあります。日本の企業や投資家は海外での事業展開に加えて、海外資産を大量に保有しています。

そこで生まれた、主にドル建ての収益や配当、利息は日本に持って帰られず、ドルのまま海外で再投資されています。この資金の流れが、円高になりにくい「構造的円安」を支えていると考えられています。

安全通貨ではない?

第3は、日本の成長力への評価が低いことです。市場は短期の金利だけでなく、国の将来の成長力を見ているといわれます。

人口減少、生産性の伸び悩み、低成長といった構造的な課題が解決されない限り、円が強くなる=円が買われて円高になることはないというのです。

数年前まで「日本円は安全通貨」といわれていました。世界的な金融不安や地政学的リスクが高まったときに、投資家資金の “ 避難先”として円が選ばれていたのです。

政治的な安定、インフレ率の低さ、外貨準備の厚み、などから日本の通貨は「安全資産」と考えられてきたのですが、その地位は揺らいでいます。

理由は、財政赤字の拡大、海外投資の増加、貿易収支の悪化、などの構造的な円安要因です。いまや「安全通貨」とはとても言い切れない状況にあります。

市場反応の違い

日銀の利上げから1週間ほどして、高市早苗首相の2026年度予算案が閣議決定されました。「責任ある積極財政」を標榜して、一般会計の歳出総額は122兆3092億円と、過去最大の規模になっています。

この予算、永年の日本の課題を、解決の方向に動かしてくれるのでしょうか?

金融3市場の反応で、評価がわかります。

最も敏感に反応したのは、「債券市場」でした。長期金利が上昇し、10年国債利回りは1.83%にも達しました。

高市内閣の積極財政は、国債増発、財政悪化を招くと考えられたからです。

「為替市場」では円安が進行しました。積極財政を警戒し、政府の財政規律に対する疑念が背景にあります。

高市首相が強調した「責任ある」という修飾語は「何の担保もない」として、信用されていないようです。

内閣の予算案そのものが、円安を加速し、インフレを進め、物価高を悪化させることになりそうなのです。

そして、「株式市場」は株価を下げませんでした。積極財政に盛り込まれた成長戦略など、政策が実効性のあるものかどうか様子見していると、アナリストたちは言っています。

ツケは家計に

こうした3市場の反応を家計との関わりからみてみましょう。

長期金利の上昇は、直に住宅ローンの金利上昇に響いてきます。

円安は、輸入物価の高騰を通じて、物価上昇の大きな要因となっています。

株価は、N I S A(少額投資非課税制度)が普及しつつあるとはいえ、まだまだ庶民にとって関わりの薄いものでしょう。

「責任ある」などと能書きを付けようが付けまいが、積極財政の失敗や副作用のツケが回ってくるのは家計だ、ということを忘れてもらっては困ります。